Calculadora IRPH

Calcula el perjuicio económico de tu hipoteca con Índice de Referencia de Préstamos Hipotecarios

Herramienta profesional para análisis hipotecario

IMPORTANCIA DEL CÁLCULO DEL PERJUICIO EN EL MOMENTO INICIAL

El cálculo del perjuicio en el momento inicial es relevante por cuanto la Sentencia del TJUE de 13 de julio de 2023 y la Sentencia del TJUE de 12 de diciembre de 2024 señalan que para probar la existencia de desequilibrio importante es pertinente comparar los tipos de interés ordinarios previstos en la cláusula del contrato con los tipos de interés aplicados en el mercado en la misma fecha.

Sentencias Judiciales Relevantes

Jurisprudencia destacada sobre casos de IRPH en España

Sentencia TJUE de 13 de julio de 2023 asunto C-300/23, párrafo 65:

Por otro lado, para determinar si una cláusula genera, en detrimento del consumidor, un «desequilibrio importante» entre los derechos y las obligaciones de las partes que se derivan del contrato, es preciso tener en cuenta, en particular, las normas aplicables en Derecho nacional cuando no exista un acuerdo de las partes, de modo que se valore si —y, en su caso, en qué medida— el contrato deja al consumidor en una situación jurídica menos favorable que la contemplada por el Derecho nacional vigente (véase, en este sentido, la sentencia de 26 de enero de 2017, Banco Primus, C‑421/14, EU:C:2017:60, apartado 59). Por lo que respecta a una cláusula relativa al cálculo de los intereses de un contrato de préstamo, también es pertinente comparar el modo de cálculo del tipo de los intereses ordinarios previsto por la referida cláusula y el tipo efectivo resultante con los modos de cálculo generalmente aplicados y el tipo legal de interés, así como con los tipos de interés aplicados en el mercado en la fecha en que se celebró el contrato objeto del litigio principal en relación con un préstamo de un importe y una duración equivalentes a los del contrato de préstamo considerado (sentencia de 26 de enero de 2017, Banco Primus, C‑421/14, EU:C:2017:60, apartado 65).

Sentencia TJUE de 12 de diciembre de 2024 asunto C-300/23, conclusiones:

- El artículo 3, apartado 1, de la Directiva 93/13 debe interpretarse en el sentido de que la buena fe del profesional no puede presumirse en caso de que, en una cláusula que prevé la adaptación periódica del tipo de interés de un contrato de préstamo hipotecario, se haga uso de un índice de referencia por el mero hecho de que se trate de un índice oficial establecido por una autoridad administrativa y utilizado por las administraciones públicas. La apreciación del eventual carácter abusivo de tal cláusula debe hacerse en función de las circunstancias propias del caso, tomando en consideración, en particular, el incumplimiento del requisito de transparencia y comparando el método de cálculo del tipo de los intereses ordinarios previsto por esta cláusula y el tipo efectivo de esos intereses resultante con los métodos de cálculo generalmente aplicados y, entre otros, con los tipos de interés aplicados en el mercado en la fecha en que se celebró el contrato de préstamo en cuestión a un préstamo de un importe y una duración equivalentes a los de dicho contrato.

- El artículo 3, apartado 1, de la Directiva 93/13 debe interpretarse en el sentido de que, para apreciar el carácter eventualmente abusivo de una cláusula de un contrato de préstamo hipotecario a tipo de interés variable que prevé la adaptación periódica del tipo de interés en función del valor de un índice de referencia determinado, es pertinente comparar el método de cálculo del tipo de los intereses ordinarios previsto por esta cláusula y el tipo efectivo de esos intereses resultante con los métodos de cálculo generalmente aplicados y, en particular, con los tipos de interés aplicados en el mercado en la fecha en que se celebró el contrato en cuestión a un préstamo de un importe y una duración equivalentes a los de ese contrato. Otros aspectos del método de cálculo del tipo de interés contractual o del índice de referencia pueden ser pertinentes, si pueden crear un desequilibrio en detrimento del consumidor.

- Los artículos 6, apartado 1, y 7, apartado 1, de la Directiva 93/13 deben interpretarse en el sentido de que, en el supuesto de que, en principio, un contrato de préstamo hipotecario a tipo de interés variable no pueda subsistir sin la cláusula que prevé la adaptación periódica del tipo de interés en función del valor de un índice de referencia determinado, cuyo carácter abusivo ha sido declarado, y de que la anulación de ese contrato en su conjunto dejara expuesto al consumidor a consecuencias especialmente perjudiciales, no se oponen a que el juez nacional sustituya esta cláusula por una disposición supletoria de Derecho nacional, siempre que esta disposición supletoria tenga un alcance equivalente al de la cláusula que se pretende sustituir. Por el contrario, ese juez no puede modificar esta cláusula añadiéndole un elemento que permita remediar el desequilibrio que genera en detrimento del consumidor.

NOTAS ACLARATORIAS

- Los cálculos del perjuicio se han efectuado bajo un sistema de amortización francés, a partir del tipo de interés nominal del Préstamo (resultante de aplicar la Referencia oficial del mercado hipotecario del mes de la operación y el diferencial informados en los campos al efecto) en comparación con el tipo de interés nominal medio de mercado de la misma fecha más habitual en operaciones de Préstamos hipotecario.

- El porcentaje de desequilibrio informado responde a la proporción del; perjuicio obtenido por la calculadora sobre el capital pendiente, en comparación con el importe obtenido bajo el criterio de gravedad aplicable al vencimiento anticipado para la entidad financiera.

- Diferencial; se ofrece el cálculo del Diferencial aplicable al tipo sustitutivo Euribor para el caso que se pretenda la integración del contrato

- Diferencial negativo Orden 5/94; se ofrece el cálculo del Diferencial negativo a partir de la fórmula definida en la Orden 5/94.

Referencia oficial del mercado hipotecario

La base de datos utilizada son las publicaciones del Banco de España (BdE).

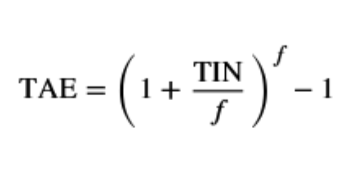

Tipo de interés nominal medio de mercado (TIN)

Obtenido de localizar la TAE de créditos a la vivienda de la tabla be1906 del BdE del mismo mes de la operación, y aplicar la fórmula de transformación de TIN en TAE:

Diferencial aplicable al tipo sustitutivo Euribor

Se ha calculado a partir de los diferenciales medios del mercado aplicados en la fecha de suscripción del Préstamo, pero además se añade un parámetro que mide tanto el riesgo de la operación como el margen para la entidad financiera para el Préstamo analizado, único para esta contratación y distinto de cualquier otro cliente.

Diferenciales medios del mercado

A partir de las Referencias oficiales del mercado hipotecario publicadas por el BdE, y los datos del INE sobre utilización en las contrataciones de préstamos hipotecarios, se construye un Índice medio de mercado de la fecha de contratación y por diferencia con la TIN media de mercado de la misma fecha, obtenemos este Diferencial.

Parámetro

El riesgo y el margen de la operación de calculan a partir del Diferencial de la Orden 5/94, ya que contempla tanto el plazo de la operación como la comisión aplicada por la entidad bancaria, de forma que se adiciona al diferencial medio aplicado por las entidades en la fecha de la operación.

Criterio de gravedad

La jurisprudencia sobre el Vencimiento anticipado ha implantado un criterio de ‘gravedad del incumplimiento’ del deudor para poder declarar el vencimiento anticipado por parte del acreedor e iniciar el procedimiento de ejecución hipotecaria, destacando la Sentencia de Pleno del Tribunal Supremo nº463/2019 de 11 de septiembre, que remite a la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (LCCI), en concreto a su artículo 24, donde se establece como requisito para declarar ese vencimiento anticipado el impago de un ‘tres por ciento de la cuantía del capital concedido, si la mora se produjera dentro de la primera mitad de la duración del préstamo’.

Sentencia de Pleno del Tribunal Supremo nº463/2019 de 11 de septiembre, Fundamento Séptimo

Es decir, ante el pacto de vencimiento anticipado en un contrato celebrado con consumidores y siempre que se cumplan las condiciones mínimas establecidas en el art. 693.2 LEC (en su redacción anterior a la ley 5/2019), los tribunales deben valorar, además, en el caso concreto, si el ejercicio de la facultad de vencimiento anticipado por parte del acreedor está justificado, en función de los criterios antes expuestos: esencialidad de la obligación incumplida, gravedad del incumplimiento en relación con la cuantía y duración del contrato de préstamo y posibilidad real del consumidor de evitar esta consecuencia; tal como estableció la ya mencionada STJUE de 14 de marzo de 2013 (asunto C-415/11).

Error